令和8年から『二重扶養』問題に対応 ~住民税の扶養調査の新システムで国税も是正~

令和8年から『二重扶養』問題に対応

~住民税の扶養調査の新システムで国税も是正~

市町村等の自治体は個人住民税の扶養控除等の是正の情報等を税務署と共有しています。

税務署はこの共有情報等に基づき、源泉徴収義務者で行われた年末調整等に扶養控除等の誤りがあった場合には、いわゆる「扶養是正」を行うことがあります。

これは、同一の自治体に居住する者を誤って被扶養者として申告した場合など、その自治体内で給与支払報告書等の情報により控除の適否が容易に確認できることから、その事実をもとに是正することになります。

自治体の扶養是正の情報は税務署に共有される

これまで自治体で把握が困難だった、別々の自治体に居住する複数の扶養者がそれぞれ同一人物を対象に扶養控除等を重複適用している『二重扶養』の問題に対応するため、自治体では令和8年より容易に二重扶養の状態であるかがわかる新システムが導入されます。

国税についても、自治体から共有される二重扶養に係る是正の情報等に基づき扶養是正を行います。

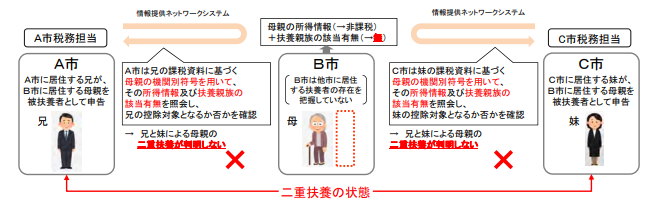

1 令和7年までのシステム

兄と妹がB市の母親を被扶養者としてそれぞれ申告している場合、B市では他市に居住する扶養者である兄と妹の存在を把握していないため、A市及びC市の自治体を特定し個別に照会をしないと、二重扶養が発見できない状況にありました。

扶養情報というのは、扶養者が申告するものでその情報はA市及びC市に存在し、母親の居住するB市では母親の扶養情報を把握することができません。

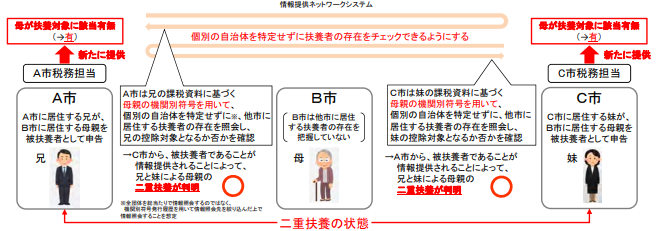

2 令和8年からのシステム

他市町村に居住する者が納税義務者の被扶養者(配偶者を含む)となっている事実を把握している市町村は、「他市町村に居住する者が扶養親族に該当していること」を自治体中間サーバーに登録し共有することで、A市やC市が母親の情報のみで他市町村に居住する扶養者の存在を照会できるようになる。

個人住民税における扶養調査においては、扶養の申告を受けた地方団体が、課税資料に基づく被扶養者の機関別符号を用いて個別の市町村を特定することなく、情報提供ネットワークシステムを介して他市町村に居住する扶養者の存在を照会することができる。

※ 「令和5年度個人住民税検討会報告書(令和6年3月総務省自治税務局市町村税課)」58頁の扶養調査における現状の課題【ケース2】への対応案より抜粋

3 まとめ

扶養者と被扶養者は、同一の場所に居住しているのが通例ですが、税法上の取扱いは別々に居住していても生計を一にしていれば扶養控除の適用を受けることは可能となっています。

二重扶養等の誤りが認められた場合は情報の共有が図られ、税務署から「扶養控除等の控除誤りの是正について(仮称)」という通知が送られてきて、年末調整の見直しを迫られることがあります。

本取組みの開始時期については、標準準拠システムへの移行スケジュール(目標時期は令和7年度)を踏まえて、令和8年度以降のできるだけ早い時期を目指すと考えられています。