令和3年分所得税の確定申告について

個人事業者や不動産オーナーはもちろんのこと、経営者やサラリーマンでも一定の収入があるときや、

所得税の還付を受けるときは、確定申告が必要です。

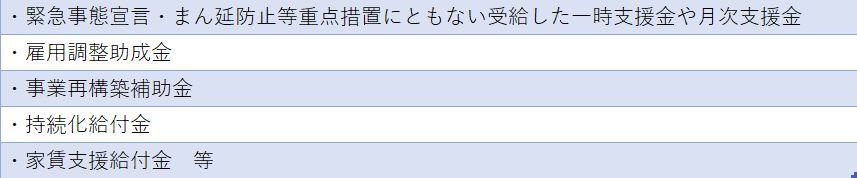

注意したいのは、令和3年中に新型コロナに関連した支援金等を受けている場合は、

収入として申告が必要な場合があることに注意が必要です。

1.個人事業者の確定申告で注意しておきたいこと

(1)支援金などは収入として計上

政府や自治体から事業のために受け取った補助金や新型コロナ関連の支援金等は、収入として計上しなければなりません。

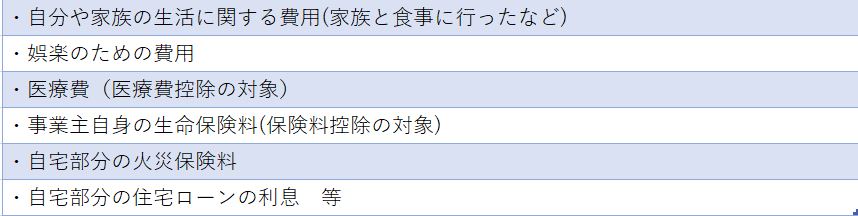

(2)家事費は業務上の経費にならない

仕入代金、広告宣伝費、従業員給与、水道光熱費、その他事業に必要な費用は業務上の経費(必要経費)になりますが、

下記に記載した費用は家事費となり業務上の経費として認められません。必要経費と家事費の区分に注意しましょう。

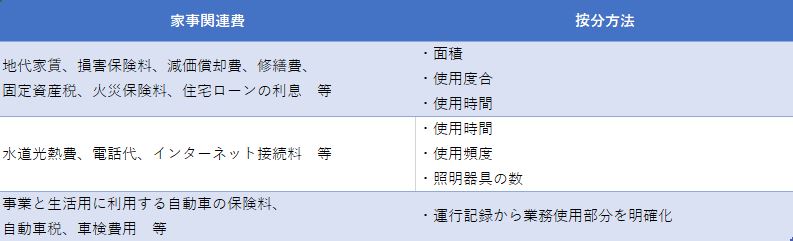

(3)家事関連費は合理的に按分が必要

店舗併用住宅の水道光熱費や地代家賃、事業と生活の両方に利用する自動車の諸費用など、

事業とプライベートの両方で使われている経費は家事関連費となります。

原則として、家事関連費は必要経費になりません。

ただし、業務上必要な部分を明確にして合理的な方法で按分できれば、事業に必要な部分は必要経費になります。

【家事関連費の按分方法の例】

2.給与以外の収入があると給与所得者も確定申告が必要

経営者(会社役員)やサラリーマンなどの給与所得者は、給与収入が年間2,000万円以下の場合、

年末調整をしていれば、原則として確定申告をする必要はありません。

ただし、以下のような収入があると確定申告が必要な場合があります。

(1)役員と会社との取引によって得た収入

同族会社の役員が会社から受け取った以下の収入は、確定申告が必要です。

(2)満期保険金などの一時所得がある

以下のような収入は、一時所得として確定申告が必要な場合があります。

一時所得は、50万円を控除した残額に2分の1を乗じた金額によって所得税額を計算すること、

さらに給与・退職所得以外の所得が20万円以下であれば確定申告が不要となるため、

一時所得の収入合計額が90万円を超えないときは、確定申告の必要はありません。

(3)副収入がある

フリマアプリやネットオークションでの売上、暗号資産(仮想通貨)の売却などによる収入は、一般的に雑所得となります。

収入から仕入や経費を除いた所得が20万円を超えると確定申告が必要です。

(4)資産の売却による収入

不動産や金などの資産を売却したことによる収入は、譲渡所得として申告が必要です。

また譲渡所得から最高3,000万円の控除が受けられる特例を適用する場合や、

マイホームの買替時の譲渡損失を給与所得や事業所得など他の所得から控除(損益通算)する場合には、確定申告が必要です。

(5)海外資産の運用による収入がある

日本国内の居住者が、海外の有価証券等の配当・利子・海外の不動産の賃料や売却などで得た収入は、

日本と海外の両方で税金がかかり、原則、日本での確定申告が必要です。

3.確定申告によって税金の還付や所得控除が受けられるもの

(1)医療費控除

医療費控除を受けるには確定申告が必要です。申告には医療費の領収書から作成した「医療費控除の明細書」を添付します。

領収書の添付や提示は必要ありません。(領収書は5年間保存します)。

(2)災害や盗難による損失

自然災害や火災による自宅や家財、自家用車のへの損害、盗難・横領などによる金品の損失などの一定の損害については、

確定申告で雑損控除が受けられる場合があります。

いかがでしょう。実は何気なく行っていることが課税の対象になっている事もあるのではないでしょうか。

気が付かずに申告期限が過ぎてしまったということが無いように、準備は早めにしておきたいものです。

最終更新日:2022/05/23