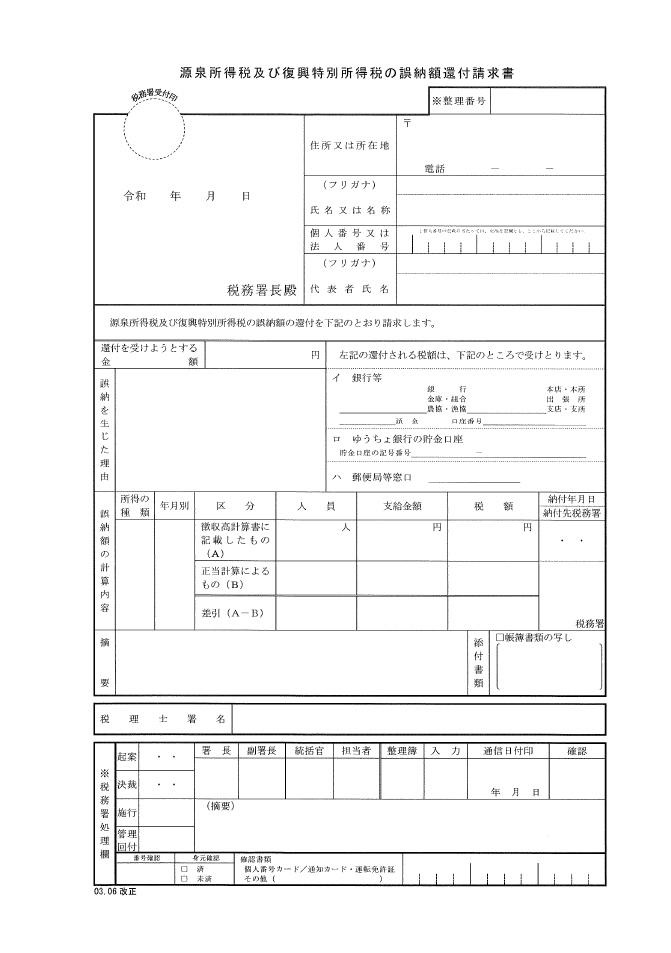

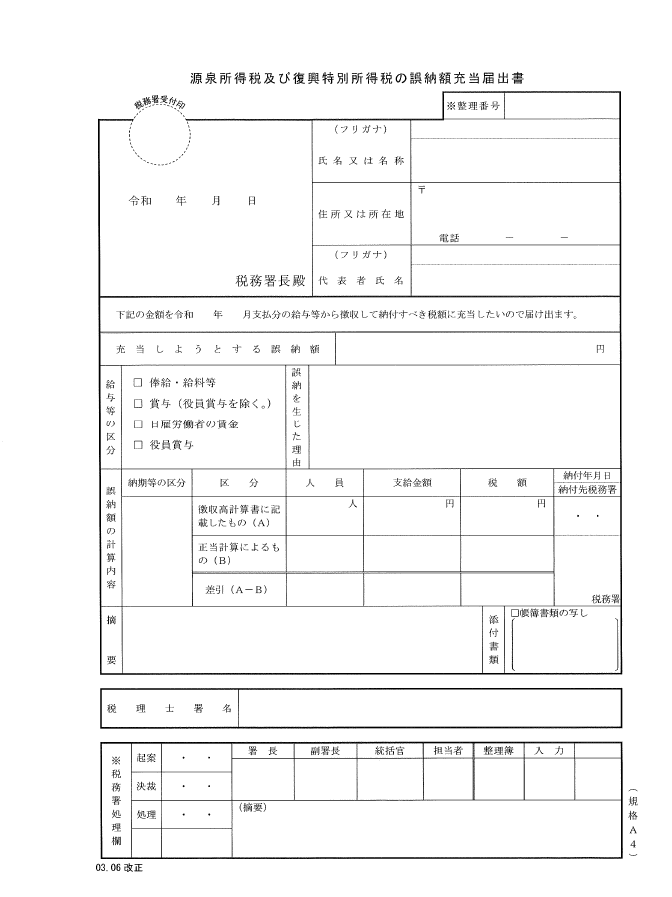

源泉所得税及び復興特別所得税の誤納額発生時の手続き

ブログ

源泉徴収義務者が源泉所得税及び復興特別所得税を納付するに当たり、本来納付すべき金額より誤って多くの金額を納付した場合には、その差額の税額(以下誤納額という)を、直接還付を受けることができます(誤納額還付請求書を提出)。なお、誤納額が給与所得の税額に限り、その税額を今後納付する給与所得の源泉所得税及び復興特別所得税の額に充当することができます(誤納額充当届出書を提出)。

1 源泉所得税及び復興特別所得税の還付を受ける場合

源泉徴収義務者が源泉所得税及び復興特別所得税の還付を受けようとする場合には、誤納額還付請求書に必要事項を記載の上、誤納額が生じた理由や事実関係の確認できる書類(納付書の写しや総勘定元帳の「預かり金」勘定など)を添付し、それを所轄税務署長に提出することで源泉所得税及び復興特別所得税の誤納額の還付を受けることができます。

2 源泉所得税及び復興特別所得税の誤納額を充当する場合

誤納額を充当する方法を行う場合(充当する期間がおおむね3か月以上要する場合には上述1の誤納額還付請求書を提出し直接還付を受けます)には、所得税徴収高計算書(納付書)の適用欄に充当金額を記載し、「年末調整による超過税額」の欄に、実際にその月に充当した金額を記入することで充当することができます。なお、充当した結果、納付する税額がない場合には、必要事項を記入のうえ納付書を所轄税務署長又は、e-TAXにて提出しなければなりません。

あとがき

誤納額が起こる要因としては、税額表の欄の見間違いや二重課税などが考えられます。手続き期間を徒過しますと、5年で請求権が消滅し時効を迎えてしまいます。還付(充当)手続きを適正に行うことにより、経理水準の向上に繫がります。