インボイス制度の素朴な疑問 仕入税額控除にはインボイス等の保存が必要

消費税のインボイス制度(適格請求書等保存方式)のスタートにより、

買手側は原則として、売手側から受領したインボイス(適格請求書)等や、

一定の事項が記載された帳簿を保存しなければ仕入増額控除を適用することができなくなります。

今回は、インボイス制度にともなう買手側の影響、留意点を質疑応答形式にて解説いたします。

問)インボイス制度のスタートにともない、買手側(仕入側)はどのようなことに注意をすればいいのでしょうか?

回答)特に注意が必要なのが仕入税額控除についてです。インボイス制度が始まると、

買手側は原則として、売手側から受け取った請求書や領収書、自社で作成する帳簿について、

一定の事項が記載されたものを保存していなければ、仕入税額控除の適用を受けることができなくなります。

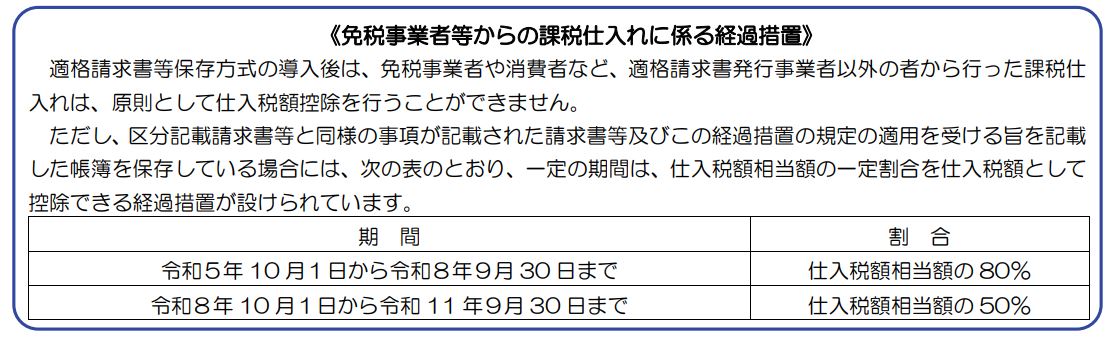

問)取引先が免税事業者でインボイス等を発行できない場合はどうなりますか?

回答)免税事業者や「適格請求書発行事業者」の登録をしていない課税事業者など、

インボイス等を発行できない取引先からの仕入れについては、仕入税額控除の対象にはなりません。

しかし、経過措置として、令和5年10月1日からの6年間は、

記載事項の要件を満たした請求書等や帳簿の保存が行われていれば、

免税事業者との取引であっても仕入税額相当額の一定割合を控除することが認められています。

[国税庁パンフレットより]

問)当社では、テナントの賃料を口座振替で支払っており、請求書や領収書をもらっていないのですが、

どうすればいいのでしょうか?

回答)仕入税額控除を受けるためには原則としてインボイスの保存が必要です。

インボイスは一定期間の取引をまとめて交付することもできるので、

相手から一定期間の賃借料についてのインボイスの発行を受け、それを保存することで対応が可能です。

このような場合、複数の書類でインボイスとしての必要な記載事項を満たしていれば、

書類全体でインボイスの要件をクリアできます。

例えば、契約書にインボイスとしての必要な記載事項の一部が記載されていて、

実際に取引を行った事実を客観的に示す書類(通帳や銀行が発行した振込金受取書など)とともに保存することで、

仕入税額控除の要件を満たすことが可能になります。

問)取引先が適格請求書発行事業者かどうかを確認する方法はあるのでしょうか?

回答)適格請求書発行事業者の名称・登録番号等は、

国税庁「インボイス制度適格請求書発行事業者公表サイト」に公表されているので誰でも閲覧することができます。

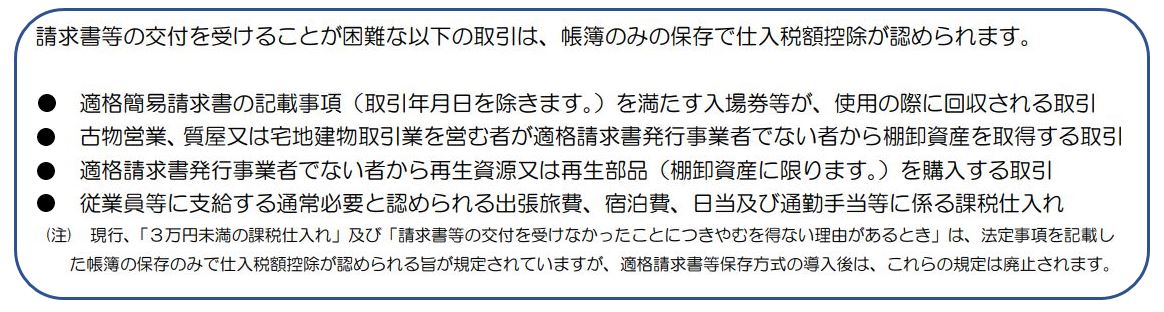

問)当社は自動車整備工場を経営し、中古車の売買も手掛けています。

中古車の買い取り相手(仕入先)には一般消費者のケースも少なくありません。

その場合、仕入税額控除はできないのでしょうか?

回答)古物営業を営む者(古物営業法上の許可を受けて、古物営業を営む古物商であること)や、

質屋・不動産業者等の個人等の適格請求書発行事業者以外から、販売用の商品として買い取る事業者については、

インボイスがなくても、一定の事項が記載された帳簿の保存のみで仕入税額控除が認められる場合があります。

[国税庁パンフレットより(一部加工)]

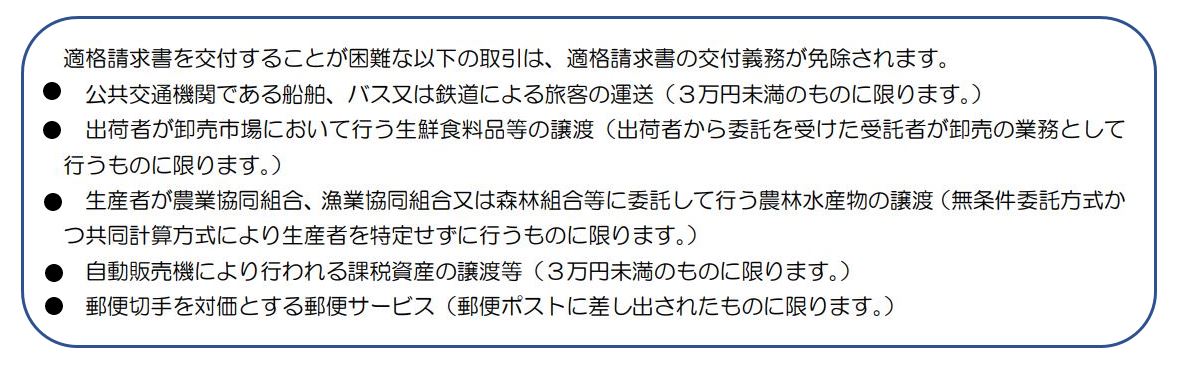

問)営業担当者が、鉄道やバスなどを利用する場合に発生する経費についても、

インボイスの保存は必要なのですか?

回答)公共交通機関(鉄道やバス等)を利用した際の3万円未満の旅客の運送については、

インボイスの保存が免除されています。

つまり、3万円未満の交通費等であれば、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

帳簿には、通常の記載事項のほかに、「3万円未満の鉄道料金(またはバス料金)」である旨を記載します。

3万円以上の交通費等の場合はインボイスの保存が必要です。

なお、次のような費用については帳簿のみの保存で仕入税額控除が認められています。

[国税庁パンフレットより(一部加工)]

上記以外にも色々な疑問が浮かんでくると思います。

国税庁のHPにインボイス制度に関する特設ページがありますので、不安な点は確認していきましょう。

国税庁HP

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

最終更新日:2022/06/16