走行税導入議論から読み解く、変わりゆく社会と税

走行税というものをご存じでしょうか。走行税は自動車の走行距離に応じて課税され、ニュージーランドと米国のオレゴン州で導入されています。日本では導入の是非に関する具体的な議論はまだありませんが、2022年10月20日に鈴木俊一財務相がEV(電気自動車)に対し、燃料課税の代わりに走行距離に応じて課税する可能性について言及しました。EV車はガソリン車のように燃料課税を行うことができません。また、EV車は従来の自動車に比べ200~300㎏ほど重くなるため、道路への負担が大きくなります。そのため道路設備にかかる費用のための財源が必要であるということです。ガソリン車への走行税は公には議論されていませんが、自動車産業の現状を鑑みるに、何かしらの自動車関連税制の改革が起きる可能性があります。

自動車税は大きく分けて「排気量に応じて課税される自動車税」「重量に応じて課税される重量税」「自動車を購入した際に課税される自動車取得税(現在は環境性能割)」「ガソリン代にかかる揮発油税」の四つがあります。そのうち重量税と揮発油税は国税(うちディーゼル車に関して及び揮発油税の一部は地方税)であり、自動車税と自動車取得税は地方税です。地方自治体の道路はこれらを基に整備が行われています。自動車関連税の税収は1996年の2.4兆円をピークに年々減少し、2021年では1.9兆円と約5,000億円も減収という状況です。地方自治体にとって自動車関連税は道路整備費の大事な財源であるため、減収は非常に大きな問題です。

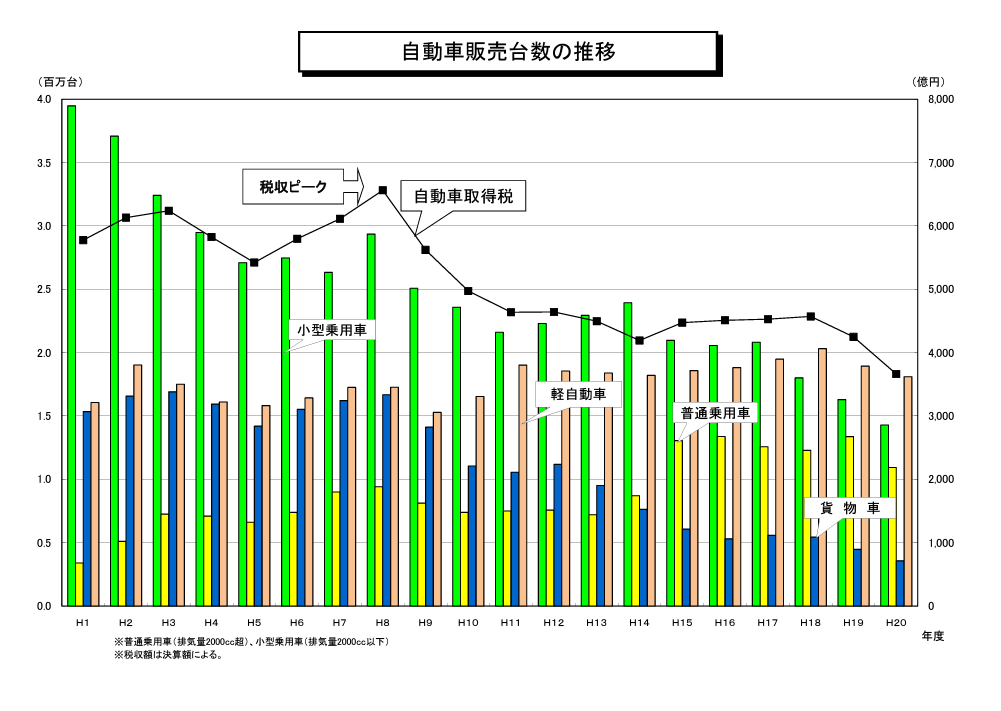

出典:財務省 自動車販売台数の推移(https://www.soumu.go.jp/main_content/000063528.pdf)

車の保有台数自体は1966年から右肩上がりで増えています。しかし年間の国内販売台数は減少傾向にあり、2012年では約450万台でしたが2021年には約370万台と80%程度にまで落ち込んでいます。自動車の販売台数の減少に応じて自動車取得税も減少し、道路整備等の財源減少に繋がっています。

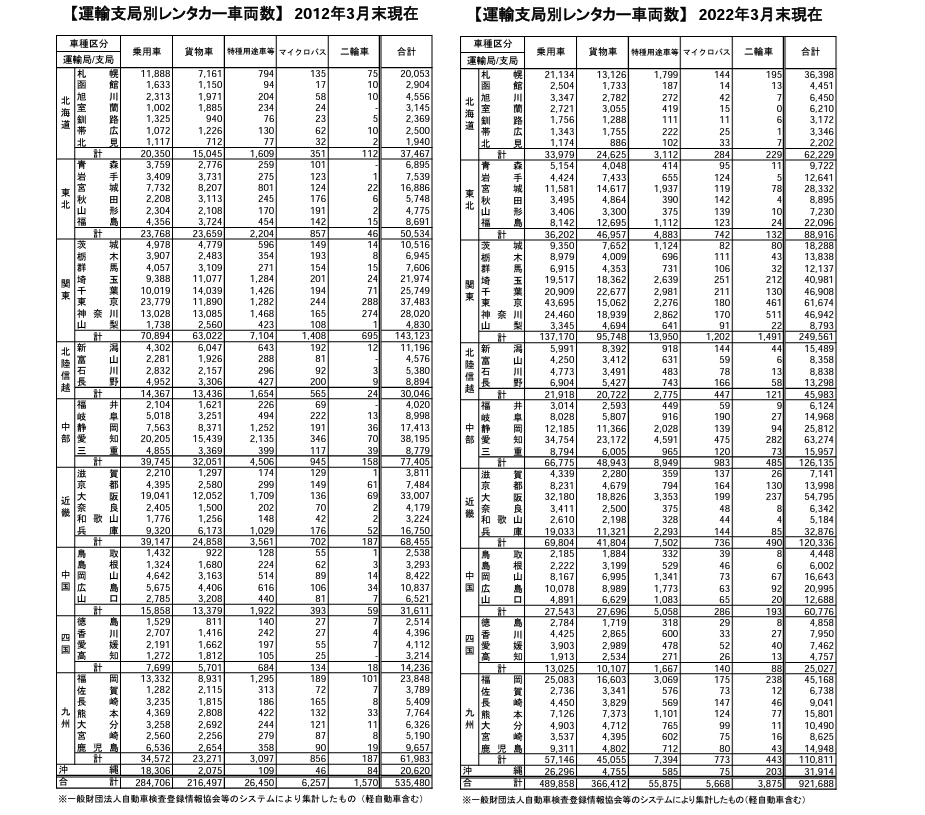

出典:一般財団法人 自動車検査登録情報協会(https://www.airia.or.jp/publish/file/r5c6pv000000boxb-att/r5c6pv000000boxq.pdf)

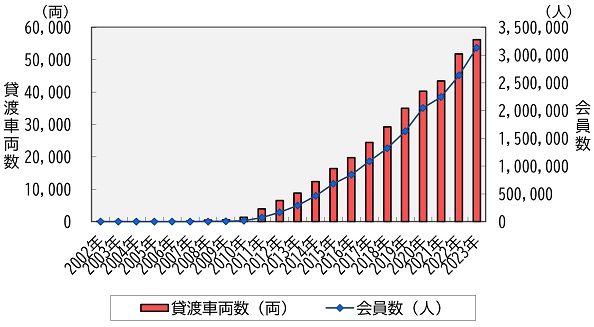

これらの変化は、所有を伴わない車両サービスの発展に一因があります。レンタカー登録台数は2009年には43万台から2022年には92万台と倍増。カーシェアに至っては、サービス導入当初の2002年には会員数僅か50人であったものが2020年には264万人とおよそ20年で50万倍に膨れ上がっています。自動車を購入・所有するのが当たり前であった時代に設定された自動車関連税。EVの登場や社会情勢の変化によって見直しが必要な時期に差し掛かったのかもしれません。

出典:一般社団法人 全国レンタカー協会

(https://www.rentacar.or.jp/wp-content/uploads/2012/06/238031c99b0ba417034ef82447e6eb73.pdf)

(https://www.rentacar.or.jp/wp-content/uploads/2022/08/7c8efea4907c0f9a15cb06caaad58287.pdf)

出典:公益財団法人 交通エコロジー・モビリティ財団(https://www.ecomo.or.jp/environment/carshare/carshare_graph2023.3.html)

自動車関連税に限らず、技術革新や社会情勢の変化によって国民生活の在り方が変わると税の在り方もまた変わっていきます。科学技術の発展に伴い、税制も発展・複雑化していきます。それらを良く理解し税制を含めた社会の変化に適応することが求められるでしょう。