顧問税理士への「小さな違和感」を放置していませんか?後悔しないための5つの処方箋

顧問税理士への「小さな違和感」を放置していませんか?後悔しないための5つの処方箋

1. 導入:経営者が抱く「言葉にできない不安」の正体

「今の税理士に任せていて、本当に自社は守られているのだろうか?」

多くの経営者が、心のどこかでこのような漠然とした不安を抱えています。「質問への回答があいまいで根拠が不明確」「レスポンスが遅く、急ぎの相談ができない」「節税の提案がほとんどない」といった具体的な不満はもちろん、決定的な落ち度はないものの感じる「小さな違和感」が、経営者の決断を鈍らせることがあります。

この不安の根源は、税務という分野が持つ高度な専門性に起因する「情報の非対称性」にあります。専門知識を持たない経営者にとって、担当税理士の判断が法的に妥当なのか、あるいは自社にとって最善の選択なのかを客観的に測る尺度は極めて限定的です。この「判断の妥当性を自分自身で検証できない」という構造が、経営上の大きな「機会損失」を見過ごすリスクを生み出しているのです。

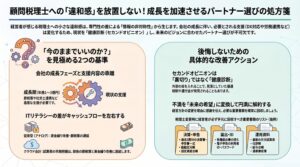

2. セカンドオピニオンは「否定」ではなく「健康診断」である

今の税理士に別の専門家の意見を聞くと伝えたら、裏切りだと思われるのではないか。そのような罪悪感や心理的障壁を感じる必要はありません。医療の世界で主治医以外の医師に意見を求める「セカンドオピニオン」が一般的であるように、経営においても客観的な視点を取り入れることは極めて合理的なリスク管理です。

税理士のセカンドオピニオンとは 現在の顧問税理士の判断・申告内容・税務処理について、別の税務の専門家に客観的な意見を求めることです。顧問契約の変更を前提とするものではなく、あくまで別の視点からの意見を聞くことを目的としています。

セカンドオピニオンは、現状の正当性を確かめるための「確証的ツール」としての側面を持ちます。現在の処理に問題がないと分かれば、それは強固な安心感(エビデンス)となります。一方で、外部の目を入れることで、これまで見落とされていた「賃上げ促進税制」などの優遇税制が発見されるケースも少なくありません。実際に、セカンドオピニオンによる再検証で、税金が還付された事例も報告されています。これはまさに、企業の財務における「健康診断」といえるでしょう。

3. 「今の規模」で選ぶと失敗する:3年後、5年後の自社を支えられるか

税理士選びにおける最大の盲点は、自社の成長スピードと税理士の対応力の乖離です。創業時に「安さと記帳代行の有無」だけで選んだパートナーが、数年後の拡大期にも最適なアドバイザーであるとは限りません。

特に年商1億円から3億円へと駆け上がる「成長期」には、税務と労務が密接に関係し始めます。このフェーズでは、税理士と社会保険労務士の「ダブルライセンス」を持つ事務所、あるいは高度な連携体制を持つ事務所への依頼が、経営効率を劇的に高めます。税務と労務で別々の事務所を介していると、年末調整や助成金申請のたびに情報が「たらい回し」にされ、経営者の貴重な時間が削られる非効率が生じるからです。

会社の成長フェーズによって、必要とされる支援は以下のように深化します。

①. 創業・スタートアップ期:融資支援、正確な記帳指導、法人化のタイミング判断。

②. 成長期(年商1〜3億円規模):積極的な節税プランニング、補助金申請、社労士連携による人件費設計の最適化。

③. 拡大・安定期:中長期的な経営計画(KPI管理)、M&A、事業承継税制の活用といった高度な専門性。

「創業からお世話になっているから」という理由だけで、今の複雑化した事業構造に対応できない事務所と契約を続けることは、ビジネスの停滞を招きます。3年後、5年後の自社が目指すステージに、今のパートナーは伴走できる組織力を持っているか。その視点での再評価が不可欠です。

4. 「ITリテラシーの差」が、実はキャッシュフローを左右する

意外に見落とされがちなのが、税理士の「IT・DX対応力」です。これは単なる連絡手段の利便性の問題ではなく、企業のキャッシュフローと「リアルタイム経営」の実現に直結する重要な要素です。

FAXや電話中心のアナログなやり取りを続ける事務所と、クラウド会計やチャットツール(LINE、Chatwork等)をフル活用する事務所では、経営判断に使える情報の鮮度が決定的に異なります。クラウド導入によって月次試算表が翌月10日前後に届くようになれば、数字は「過去の記録」から、経営をコントロールするための「経営判断の武器(コックピット・データ)」へと変わります。

実際にある事例では、特定の部門(不動産部門など)で突発的に大きな利益が出た際、ITに強く迅速なコミュニケーションが可能な税理士へ変更したことで、即座に多角的な節税策が打たれました。その結果、想定されていた納税額を大幅に圧縮できる可能性が見つかったケースもあります。ITリテラシーの差は、本来受けられるはずの優遇措置を逃す「機会損失」という形で、如実にキャッシュフローに現れるのです。

5. 不満を「希望」に変換する:円満な契約解除のコミュニケーション術

いざ税理士を変更しようと決断しても、長年の付き合いがあるほど「断り方」に悩むものです。感情的な対立を避け、円満に契約を解除するための秘訣は、現状への不満をぶつけるのではなく、自社の「未来の希望」に変換して伝えることです。

* 戦略的コミュニケーション:「対応が遅い」と責めるのではなく、「自社のステージが変わり、特定の専門分野(海外展開、IPO、M&A等)に特化した支援が必要になった」と、経営方針の変更を理由に添えます。

* 感謝の表明:これまでの支援に対する具体的な感謝を伝えることで、相手のプライドを尊重しつつ、前向きな「卒業」としての形を整えます。

また、新体制へのスムーズな移行には、以下の9つの重要書類を確実に回収・確認しておくことが不可欠です。これらは本来、顧問先(経営者)に所有権があるものです。

①. 過去3期分の決算書・申告書一式(国税・地方税)

②. 総勘定元帳(最低3年分)

③. 固定資産台帳・減価償却明細(資産管理の要)

④. 各種届出書の控え(青色申告、消費税、減価償却方法等)

⑤. 電子申告の利用者識別番号(ID)とパスワード(e-Tax、eLTAX)

⑥. 最新の月次試算表

⑦. 仕訳帳(最低3年分)

⑧. 給与台帳・源泉徴収簿

⑨. 会社の定款・登記簿謄本

万が一、旧税理士が書類の返却を拒むようなことがあれば、民法上の「受任者の書類返還義務」に抵触する可能性があります。その際は「税理士会」などの第三者機関へ相談する意思があることを含め、冷静に交渉を進めてください。

結論:ビジネスの停滞を招く「我慢」を卒業するために

税理士は、単に過去の数字を整理して申告書を作成する「代行人」ではありません。本来あるべき姿は、経営者のビジョンを理解し、財務と労務の両面から未来を共に創る「戦略的パートナー」です。

ビジネスを取り巻く環境が激変する中で、現状維持のための「我慢」は、企業にとって目に見えない膨大なコストとなります。セカンドオピニオンや税理士の変更を検討することは、経営者が自社の未来に対して誠実であることの証です。

最後に、ご自身に問いかけてみてください。 「あなたの隣にいるパートナーは、5年後のあなたの夢を、自分のことのように熱く語れる相手ですか?」