【期限後申告】青色の取り消しはいつから

法人の青色申告の承認の取り消し理由は、次のいずれか一つに該当する事実があるときは、納税地の所轄税務署長は、その事実があった事業年度に遡って青色申告の承認の取り消しすることができるとしています。

① 帳簿書類の備付け、記録又は保存が法令で定めるところに従って行われていない場合(法127①2)

② 帳簿書類について税務署長が行った必要な指示(126②)に従っていない場合(法127①2)

③ 帳簿書類に取引の全部又は一部を隠蔽し又は仮装して記載等し、その他記載事項等の全体についてその真実性を疑うに足りる相当の理由がある場合(法127①3)

④ 確定申告書を提出期限までに提出しなかった場合(法127①4)

⑤ ①から④と同様の事実により連結納税の承認が取り消された場合(旧法127②)

④については、平成12年7月3日付課法2-10ほか3課共同「法人の青色申告の承認の取消しについて」(事務運営指針)において改正され次のように規定されています。

| 無申告又は期限後申告の場合における青色申告の承認の取消し

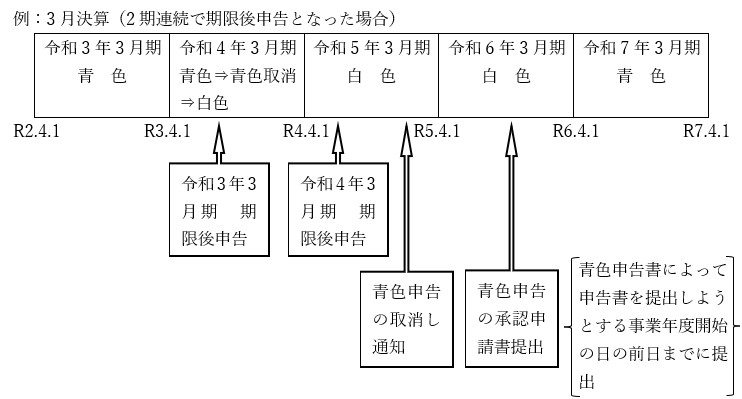

法第127条第1項第4号の規定による取消しは、2事業年度連続してその提出期限内に法第74条第1項の規定による申告書の提出がない場合に行うものとする。この場合、当該2事業年度目の事業年度について、その承認を取り消す。 |

(注)1 青色申告の取消通知書が届いた時点で効力が発生することから、通知前に白色で申告をすることはできません。

2 白色申告をすることにより、所得や税額に影響がある場合には、修正申告を提出する必要があります。

3 2期連続で期限後申告又は無申告により青色申告の承認が取り消された場合、最短でも3期分は青色申告をすることができません。

まとめ

青色申告の承認が取り消されると、税務上の様々な特典が受けられなくなるだけでなく、対外的な信用を失うことにもなり得ます。

《参考法令》

法人税法74条、126条、127条